拥抱当今的数字生态系统既是机遇也是挑战。数字技术的影响深远而广泛,触及所有人群。它为营销人员提供了与独特消费群体接触的直接途径。然而,瞬息万变的环境意味着,在将数字技术作为一项持续的业务增长战略时,并没有明确的路标可循。

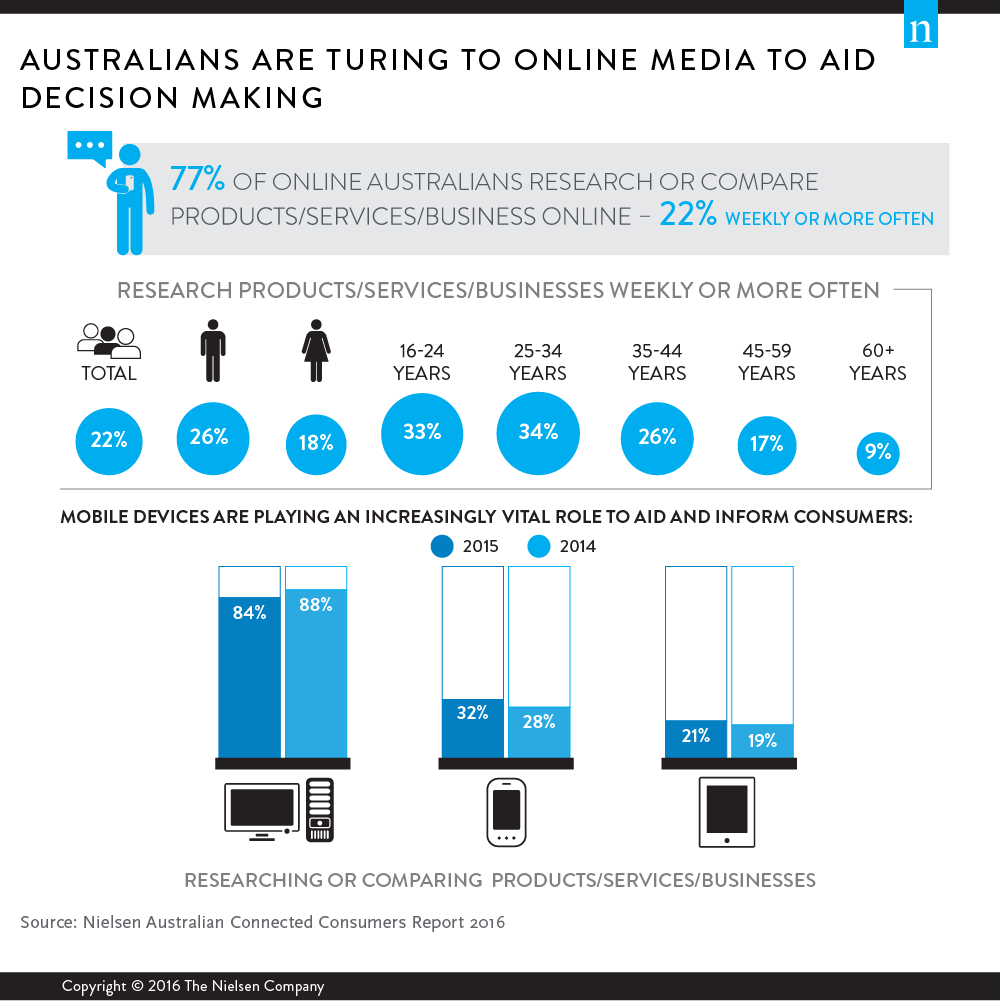

超过四分之三的联网澳大利亚消费者正在转向网络媒体,以寻求答案并帮助他们对产品和服务做出日常决策。

在整个决策过程中,消费者也越来越依赖移动设备。观看产品和服务在线视频的消费者人数持续增加,视频对这一过程起到了辅助作用;超过五分之三的在线澳大利亚人(62%)会观看视频,而两年前这一比例仅略高于一半(54%)。

尽管不同设备开展的在线活动有许多相似之处,但它们对消费者而言确实扮演着不同的角色。台式机/笔记本电脑在功能、研究和商务方面仍然很强大;而智能手机则大量用于本地和社交任务。平板电脑是一个很好的媒介,包含了智能手机和台式机/笔记本电脑的主要元素。娱乐相关活动推动了联网电视和游戏机的使用。

台式机/笔记本电脑的使用更偏向于老年群体,而移动设备的使用则更偏向于年轻群体,平板电脑的使用在中年群体中最为普遍。由于平板设备在受众和功能上都是台式机和手机的混合体,因此不一定会形成自己的市场定位。未来几年,随着手机屏幕选择的增加和家庭联网屏幕总数的增加,这将是平板电脑面临的一个挑战。

男性和女性在使用上的主要差异,除了内容驱动的明显差异外,还影响到功能和设备的使用。男性更频繁地使用研究和功能性工具,这与他们在台式机/笔记本电脑上的使用率下降较少有关;而女性则更频繁地使用社交和移动设备。

尽管我们看到台式机/笔记本电脑活动的渗透率仍然很高,但随着年轻消费者对智能手机的大量使用推动了移动设备的快速增长,使用水平的下降模式将变得更加明显。

与拥有这些设备的在线消费者数量相比,在联网电视和游戏机上开展的在线活动仍然较少且分散。在联网电视上访问内容的许多首要障碍都是可以解决的,因为相当多的用户只是不知道如何在他们的设备上访问在线内容,或者只是还没有设置。需要在这些设备上开展更多的教育和整合服务,以帮助开发这些设备的使用。

在大都市和非大都市消费者的整体在线活动模式方面,有两个关键领域仍然存在很大差异。在非都会区,流媒体视听内容的使用率较低,获取新闻和时事信息的使用率也较低。视听内容最有可能受到连接速度的影响。在线新闻参与度的差异表明,数字服务无法满足非大都市地区的新闻和信息需求,或者说,传统媒体没有开发出足够的数字产品。

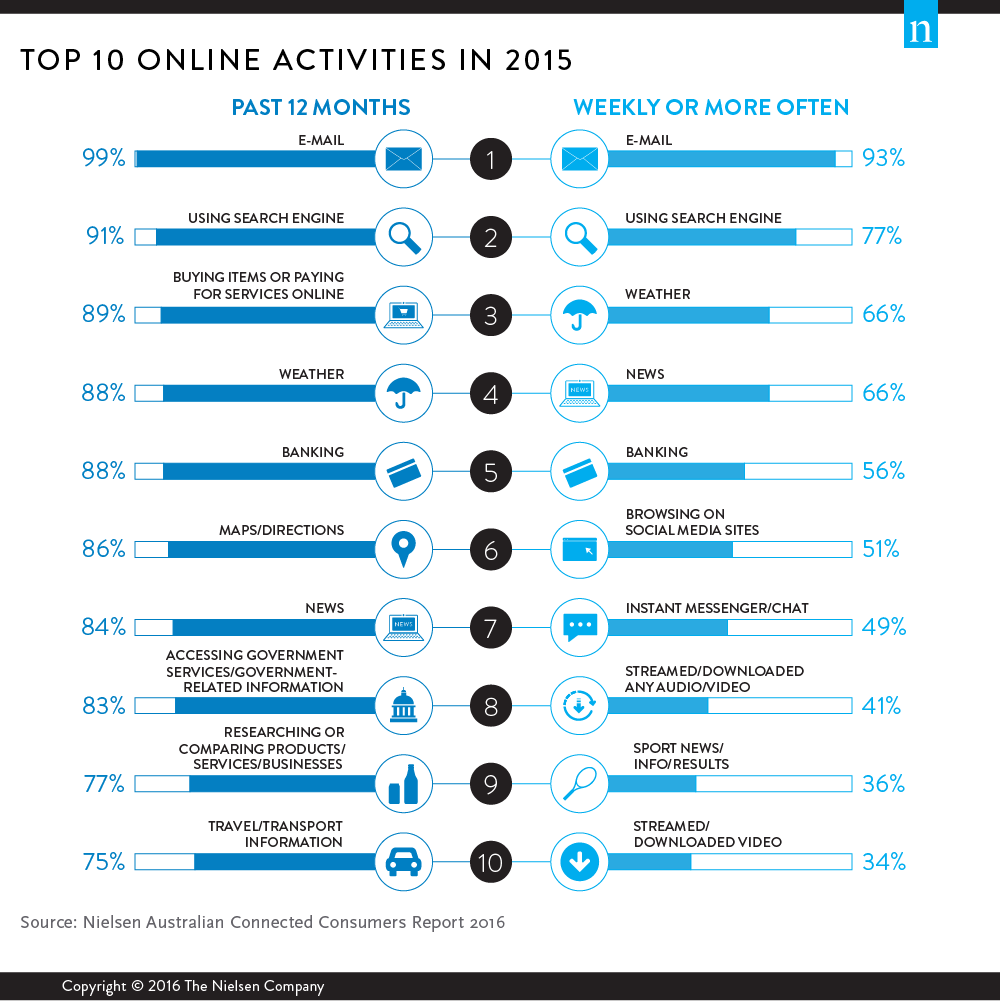

尽管市场上消费者使用的在线通讯工具类型在不断增加,但电子邮件仍然是澳大利亚人使用最多的在线通讯工具。无论是在移动设备上还是在台式机/笔记本电脑上,电子邮件都保持着最高的使用率。按时间划分的访问方式会影响打开电子邮件所使用的设备类型;营销人员在计划何时通过电子邮件向消费者发布信息时必须考虑到这一点。

尽管我们之前看到大多数在线消费者都在网上进行银行业务/账单支付活动,但每周至少进行一次这些活动的在线澳大利亚人的比例出现了跃升。这一领域仍然偏重于台式机的使用,但移动设备的使用正在快速增长。正如我们在本出版物的零售部分所指出的,如果企业能够让消费者在移动体验中轻松、顺畅地完成通常可能相当复杂的活动,那么它们将拥有明显的市场优势。

在过去的 12 个月里,使用移动设备进行交通/旅行操作的情况也有所增加,这表明一些常用服务的功能有所改进。

视频消费仍然是所有设备上视听内容的主要类型;然而,2015 年每周音频流媒体和数字广播服务出现了上升。iTunes Radio 在当地的推出,以及纯数字播放器(如 Spotify 和 Pandora)和传统广播网络(如 Southern Cross Austereo 和 Nova Entertainment)的持续投资,都促进了这一领域的发展。

对于大多数年龄段的人来说,每天观看视频的时间越来越像传统的电视收视曲线。随着数字长视频内容的扩展,这种模式将继续得到巩固。这显然为传统的免费电视和订阅电视服务带来了机遇和威胁。

尽管市场上关于人们是否会订阅在线内容的讨论很多,但游戏、新闻和体育市场已经成功地将一部分最忠实的用户转化为付费模式。其中,游戏市场最为成功,几乎每四款游戏中就有一款转为付费订阅。然而,在所有这三种类型中,仍有大量的试用和流失,消费者在不断审查市场上的替代产品。

想了解更多信息?

点击此处购买《在线甲骨文》章节,或点击此处购买《2016 年澳大利亚互联消费者报告》全文。

关于《2016 年澳大利亚尼尔森互联消费者报告》《澳大利亚互联消费者报告》自 1997 年开始发布,目前已是第 18 次出版。2016 年报告通过在线调查方法,分析了 4802 名 16 岁及以上澳大利亚人的在线反馈。所有回复均在 2015 年 12 月期间收集。报告于 2016 年 3 月 31 日星期四发布。