Wiele mówi się obecnie o rozwijającej się branży wideo na żądanie opartego na subskrypcji (SVOD) - czy to sieci, które chcą sprzedawać prawa do transmisji strumieniowej popularnych seriali telewizyjnych, czy też studia tworzące uznane przez krytyków oferty, które przechodzą bezpośrednio ze studia do usług SVOD. Wiedza o tym, w jaki sposób konsumenci przyjmują, wchodzą w interakcje i korzystają z platform i urządzeń, ma kluczowe znaczenie dla branży, aby gracze w tej przestrzeni mogli efektywnie działać.

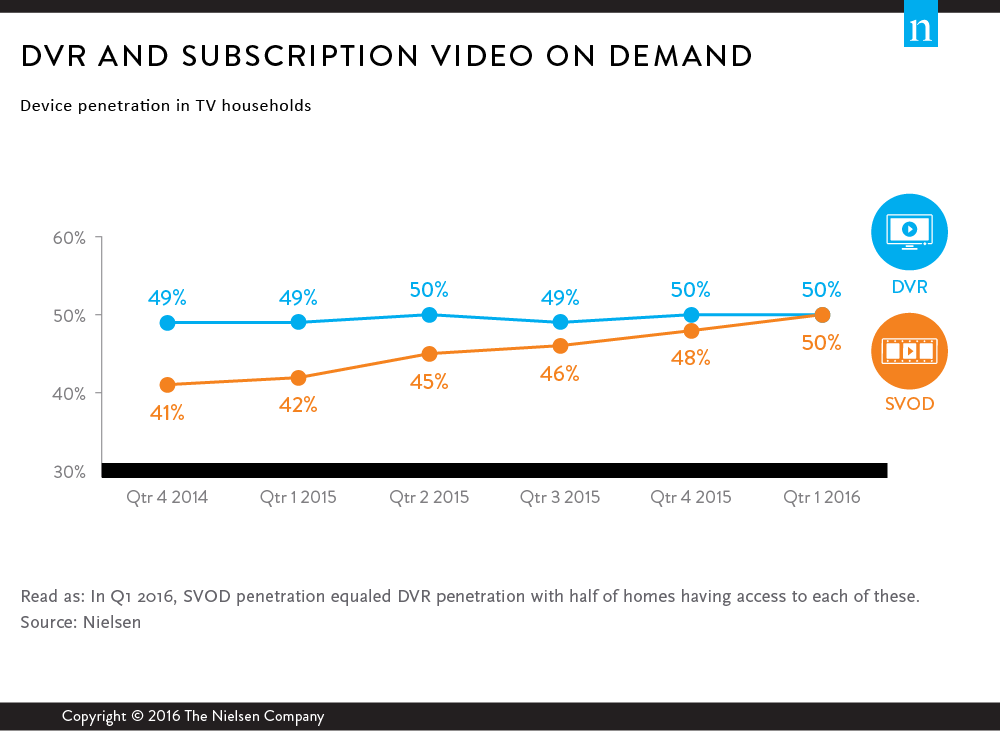

Zgodnie z wynikami przedstawionymi w raporcie Nielsena Total Audience Report za pierwszy kwartał 2016 roku, usługi SVOD osiągnęły kamień milowy. Po raz pierwszy penetracja tych usług w Stanach Zjednoczonych dorównała penetracji DVR. W rzeczywistości połowa wszystkich domów w Stanach Zjednoczonych ma dostęp do usług SVOD, takich jak Netflix czy Hulu - dorównując penetracji DVR w USA.

Penetracja SVOD stale rosła w ciągu ostatniego roku, co pokazuje, że widzowie nadal chcą kontrolować to, co oglądają i kiedy to oglądają. W wielu przypadkach oznacza to, że więcej opcji odtwarzania jest lepsze. W rzeczywistości blisko 30% domów posiada zarówno DVR, jak i dostęp do SVOD - o prawie 20% więcej niż w ubiegłym roku.

Czy czegoś dobrego może być za dużo? W przypadku widzów cyfrowych odpowiedź na tę szekspirowską zagadkę brzmi: "Nie!". Według najnowszego raportu, najwięksi użytkownicy urządzeń cyfrowych stanowią zdecydowaną większość ogólnego wykorzystania każdego urządzenia lub platformy. Wraz ze wzrostem penetracji i wykorzystania urządzeń cyfrowych, marketerzy i reklamodawcy powinni wziąć to pod uwagę.

W rzeczywistości aż 83% oglądania wideo na smartfonach, 87% streamingu na komputerach domowych i 71% korzystania z urządzeń podłączonych do telewizora pochodzi od 20% największych użytkowników. Pokazuje to, że mniejsze zachowania wykonywane przez mniejszą liczbę osób są bardziej skoncentrowane wśród największych użytkowników.

Patrząc na rasę/pochodzenie etniczne, te same zachowania nadal są prawdziwe. Wśród Latynosów 20% najlepszych użytkowników odpowiada za aż 92% oglądania wideo na smartfonach. Azjaci i Amerykanie są na drugim miejscu z 89%, a czarnoskórzy są tuż za nimi z 88%.

Zachowania związane z korzystaniem z telewizji i radia różnią się wśród 20% największych użytkowników ze względu na szeroki zasięg i dostępność obu platform. Zamiast tego ich dystrybucja wydaje się być bardziej zrównoważona, a najwięksi użytkownicy telewizji i radia odpowiadają za około 50% całkowitego wykorzystania każdego z nich. Oba mechanizmy medialne nadal utrzymują tytuł, jeśli chodzi o miesięczny zasięg: Radio AM/FM przyciąga 240 milionów dorosłych użytkowników, a telewizja na żywo + DVR/przesunięta w czasie przyciąga 226 milionów.

Ludzie spędzają również więcej czasu z nowymi technologiami. Codzienne korzystanie z samych tabletów i smartfonów wzrosło odpowiednio o 63% i 60% wśród dorosłych od zeszłego roku: korzystanie z tabletów wzrosło o 12 minut, a korzystanie ze smartfonów wzrosło o 37 minut.

Chociaż czas spędzony na korzystaniu z tradycyjnych urządzeń, takich jak telewizja, pozostał niezmieniony, uwaga konsumentów wciąż rośnie. Nie oznacza to, że konsumenci ignorują tradycyjne formy mediów - w rzeczywistości tradycyjne platformy nadal stanowią największą część korzystania z mediów.

Gwałtowny rozwój nowych mediów wskazuje na ewoluujący podniebienie medialny. Wraz z coraz większym wyborem udostępnianym konsumentom, coraz ważniejsze dla marketerów i reklamodawców staje się zrozumienie związanych z nimi zachowań.