Nie sposób nie zauważyć wpływu łączności na sposób, w jaki widzowie oglądają telewizję. W ciągu ostatnich pięciu lat liczba gospodarstw domowych w Stanach Zjednoczonych, które odbierają treści telewizyjne za pośrednictwem połączenia internetowego, wzrosła o ponad 210%1. Niezależnie od atrakcyjności treści internetowych, mniejsza, ale stała część domów telewizyjnych nadal rozwija się dzięki programom nadawanym bezprzewodowo (OTA), do których mają dostęp za darmo za pomocą anten cyfrowych - nawet gdy ponad 70% domów ma teraz co najmniej jeden inteligentny telewizor2.

Nielsen's 2024 Upfronts/NewFronts Guide ujawnił, że od listopada 2023 r. ponad 18% amerykańskich gospodarstw domowych posiadało co najmniej jeden odbiornik telewizyjny umożliwiający odbiór bezpłatnych, nadawanych programów. Biorąc jednak pod uwagę wiele opcji treści dostępnych dla widzów, niewiele domów polega wyłącznie na antenach cyfrowych do odbioru treści telewizyjnych. Większość z nich uzupełnia dostęp OTA treściami, do których mają dostęp z innych źródeł. Sześćdziesiąt procent, na przykład, subskrybuje usługę strumieniowego przesyłania wideo na żądanie. To samo dotyczy gospodarstw domowych korzystających z usług telewizji kablowej lub satelitarnej: W rzeczywistości prawie 4% posiada co najmniej jeden odbiornik telewizyjny z obsługą OTA.

Podczas gdy sposób, w jaki widzowie uzyskują dostęp do treści telewizyjnych, nadal ewoluuje, koncentracja gospodarstw domowych OTA pozostała niezmienna w ciągu ostatnich pięciu lat. Domy OTA stanowiły 14,5% gospodarstw domowych w USA3 w trzecim kwartale 2023 roku.

Spójność dostępu do programów OTA, w tym wirtualnych wielokanałowych dystrybutorów programów wideo (vMVPD; np. Hulu Live, YouTube TV, Sling TV), podkreśla ciągłe zaangażowanie widzów telewizyjnych w tradycyjne, linearne programy. W rzeczywistości około 92% telewizyjnych gospodarstw domowych, niezależnie od klasyfikacji, oglądało jakąś formę programowania linearnego w okresie od października 2022 r. do października 2023 r.

Około 92% domów telewizyjnych ogląda jakąś formę programów linearnych.

Oprócz podkreślania stałej atrakcyjności tradycyjnych programów telewizyjnych, niezachwiana część domów, które uzyskują dostęp do tych treści za pomocą anten cyfrowych, jest krytycznym czynnikiem pomiaru oglądalności, zwłaszcza że duże zbiory danych nabierają rozpędu jako źródło pomiaru w obliczu rosnącego wykorzystania telewizji podłączonej do Internetu (CTV)4.

Ponieważ korzystanie z CTV stanowi nieco ponad 32% korzystania z telewizji wśród dorosłych w wieku 18 lat i starszych5, sensowne jest, aby firmy starały się wykorzystać dane z inteligentnych telewizorów i dekoderów od wielokanałowych dystrybutorów programów wideo (MVPD; np. DirecTV, Cox, Comcast Xfinity, DISH). Wiemy, że te źródła danych mogą przyczynić się do rozwoju nauki o pomiarach oglądalności, ale nie rejestrują oglądalności OTA.

Duże zbiory danych mogą przyczynić się do rozwoju nauki o pomiarach oglądalności, ale nie wychwytują oglądalności OTA

Według szacunków Nielsena dotyczących uniwersum telewizyjnego na lata 2023-24, Stany Zjednoczone mają 125 milionów gospodarstw domowych z telewizorami, co stanowi wzrost o 1% w porównaniu z rokiem poprzednim. Oznacza to, że prawie 97% amerykańskich gospodarstw domowych ma co najmniej jeden telewizor używany do oglądania programów. Gospodarstwa te zamieszkuje prawie 315,3 miliona osób.

Prawie 23 miliony amerykańskich domów ma dostęp do bezpłatnych programów telewizyjnych za pomocą anten cyfrowych.

Wśród gospodarstw domowych korzystających z telewizji 18,125 miliona to gospodarstwa domowe korzystające z OTA, a dodatkowe 4,625 miliona to gospodarstwa korzystające z telewizji kablowej i satelitarnej, które również posiadają odbiorniki telewizyjne obsługujące OTA. W sumie 22,750 mln gospodarstw domowych uzyskuje dostęp do treści telewizyjnych za pośrednictwem anteny OTA - urządzenia, które nie wchodzi w zakres gromadzenia dużych zbiorów danych.

Konsekwentne i znaczące zaangażowanie w programowanie liniowe jest godne uwagi z dwóch powodów:

- Zdecydowana większość domów telewizyjnych nadal ogląda tradycyjne programy z reklamami.

- Same duże źródła danych nie są w stanie zapewnić wglądu w zachowania milionów widzów, którzy oglądają telewizję za pomocą anteny cyfrowej.

Poza średnią krajową korzystanie z telewizji naziemnej odgrywa znacznie większą rolę w niektórych miastach. Na przykład w Houston ponad 27% gospodarstw domowych z telewizją posiada co najmniej jeden telewizor umożliwiający odbiór bezpłatnych programów telewizyjnych, a prawie 24% z nich używa anten jako głównego sposobu oglądania telewizji. Odsetek korzystania z OTA przekracza nawet 30% w wybranych obszarach DMA, a na czele listy znajduje się Oklahoma City: 37,3% gospodarstw domowych z telewizją na tym rynku posiada co najmniej jeden telewizor z obsługą OTA.

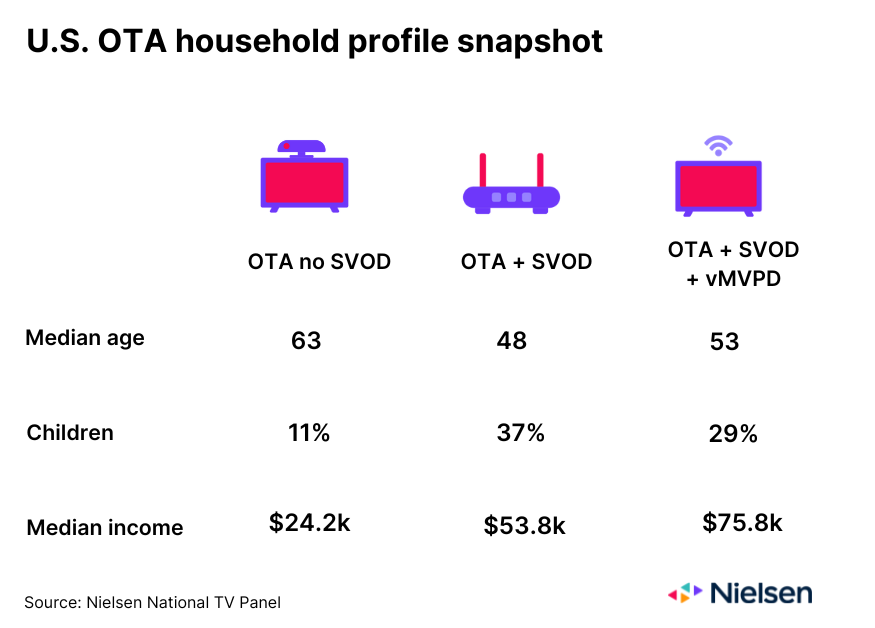

W połączeniu z informacjami demograficznymi na poziomie osoby z krajowego panelu telewizyjnego Nielsena, dane dotyczące odbiorców OTA zapewniają reklamodawcom i agencjom wgląd, który jest poza zasięgiem dużych zbiorów danych. Na przykład prawie 60% gospodarstw domowych OTA, które nie subskrybują usługi wideo na żądanie (SVOD), to gospodarstwa domowe składające się z jednej osoby, podczas gdy 45% gospodarstw domowych OTA, które subskrybują usługę SVOD, ale nie korzystają z vMVPD, składa się z trzech lub więcej osób. Jednak z perspektywy dochodów, gospodarstwa domowe OTA, które subskrybują usługę SVOD i korzystają z vMVPD, są najlepiej zarabiającymi.

Rosnąca łączność wśród odbiorców nadal odgrywa znaczącą rolę w sposobie, w jaki widzowie uzyskują dostęp do treści telewizyjnych, ale bezpłatne programy OTA pozostają podstawą dla prawie 20% gospodarstw domowych w USA. Z punktu widzenia wartości, reklamodawcy i agencje potrzebują wglądu w prawie 23 miliony widzów, którzy skłaniają się ku temu programowaniu - programowaniu, które wykracza poza zakres tego, co rejestrują duże zbiory danych. W miarę jak pomiary oglądalności ewoluują w celu uwzględnienia danych z inteligentnych telewizorów i dekoderów telewizji kablowej, niezwykle ważne będzie, aby ludzie, a nie duże zbiory danych, pozostali w centrum równania.

Dowiedz się więcej o mocy big data i pomiarów panelowych tutaj.

Źródła

1NielsenNational TV Panel; wrzesień 2019 r. vs. wrzesień 2023 r. Odsetek ten odzwierciedla wzrost liczby domów, które strumieniują treści telewizyjne z Internetu i/lub uzyskują dostęp do treści telewizyjnych za pośrednictwem vMVPD.

2NielsenNational TV Panel; październik 2023 r.

3Odsetek tenobejmuje domy, które mogą mieć vMVPD. Nielsen planuje przeklasyfikować domy z vMVPD jako domy Cable Plus w 2024 roku.

4CTVodnosi się do każdego telewizora, który uzyskuje dostęp do treści z Internetu. Najczęstszym przypadkiem użycia jest strumieniowe przesyłanie treści wideo.

5NielsenNational TV Panel; 2. kwartał 2023 r.