W Stanach Zjednoczonych wielokulturowi konsumenci wpływają na nasze wybory żywieniowe, od wykwintnych posiłków po smaki chipsów (takie jak sriracha, chipotle i tikka masala). A smaki i kuchnie będą się nadal mieszać i ewoluować wraz ze zmianami w populacji. Dlatego też coraz ważniejsze dla sprzedawców i producentów jest zrozumienie siły i zachowań zakupowych wielokulturowych Amerykanów, którzy inspirują i napędzają trendy w handlu detalicznym. W niedawnym badaniu 32% wszystkich Amerykanów stwierdziło, że zapłaciłoby więcej za markę, która rozumie potrzeby wielokulturowe, a prawie połowa dorosłych Amerykanów twierdzi, że zrobiłaby większe zakupy w sklepie, który oferuje szerszy wybór produktów wielokulturowych.

Największą i najbardziej oczywistą przeszkodą w dotarciu do konsumentów wielokulturowych jest fakt, że pojęcie "wielokulturowy" obejmuje szeroki zakres ludzi, kultur i środowisk. Jednak bliższe przyjrzenie się zachowaniom zakupowym wielokulturowych klientów ujawnia jedną ważną cechę wspólną - są oni szczególnie zainteresowani świeżymi produktami spożywczymi (działy mięsne, warzywne, delikatesowe, piekarnicze i owoców morza). Wielokulturowi klienci wydają rocznie 40 miliardów dolarów na świeże produkty i przeznaczają na nie 21% swoich rocznych wydatków. Konsumenci ci wydają również o 4% więcej na produkty świeże niż osoby rasy białej, co stanowi 60 milionów dolarów sprzedaży rocznie.

Niemniej jednak, ogólny obraz zachowań zakupowych trzech kluczowych grup etnicznych - Hiszpanów, Azjatów i Afroamerykanów - uwypukla unikalne potrzeby i preferencje w zakresie świeżych działów. Te spostrzeżenia mogą posłużyć jako punkt wyjścia do lepszego zrozumienia konsumentów wielokulturowych, ale pogłębienie wiedzy na temat zachowań zakupowych w zależności od położenia geograficznego, pokolenia i etapu życia w tych grupach jest kolejnym ważnym krokiem do sukcesu.

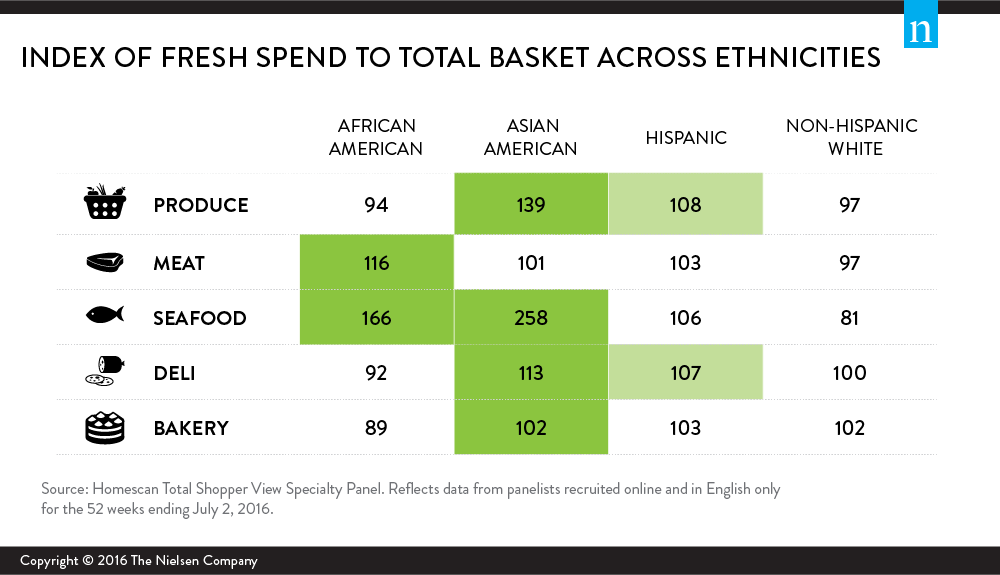

Afroamerykanie, Azjaci i Latynosi wydają ponadprzeciętne kwoty w działach mięsnych i owoców morza, przy czym gospodarstwa domowe Afroamerykanów wydają 44% swoich dolarów na mięso i owoce morza, a konsumenci azjatyccy wydają ponad dwa razy więcej na owoce morza niż gospodarstwa domowe białych osób.

Oczywiście, preferencje dotyczące kroju i rodzaju białka różnią się w zależności od grupy i demografii, ale badania Nielsena pokazują, że konsumenci azjatyccy mają silniejsze preferencje dla niemarkowych produktów mięsnych i owoców morza niż inne grupy. Na przykład, klienci z Azji wydają około 35% swoich dolarów na świeże owoce morza na produkty markowe, podczas gdy klienci rasy białej i afroamerykańskiej wydają około 55%.

W dziale produktów konsumenci azjatyccy osiągają najwyższe wskaźniki, wydając dużo na świeże produkty, takie jak warzywa do gotowania, świeża zielona fasola i kiełki. Latynosi wydają więcej na owoce, podczas gdy Afroamerykanie wydają więcej na napoje, w tym soki.

Jednym z obszarów, w którym każda z tych trzech grup wydaje mniej, jest jeden z największych obszarów wzrostu działu - produkty o wartości dodanej, które oferują produkty wstępnie pokrojone i zapakowane. Wielu konsumentów wielokulturowych jest obeznanych w kuchni i może nie dostrzegać wartości w tych produktach. Niemniej jednak, zaopatrzenie w produkty z wartością dodaną, które pasują do stylu życia tych kupujących i tworzenie wokół nich komunikatów, które wywołują oddźwięk, to duża, otwarta szansa dla producentów i sprzedawców detalicznych.

Chociaż grupy te nie wydają dużych kwot na wypieki w ogóle, to jednak przesadnie dużo wydają na konkretne produkty - na przykład konsumenci afroamerykańscy i latynoscy wydają dużo na dekorowane torty, podczas gdy konsumenci azjatyccy wydają więcej na specjalne desery. Ponadto konsumenci wielokulturowi wydali w tym roku więcej ze swoich świeżych dolarów na wypieki w porównaniu z rokiem poprzednim ze względu na zwiększone wydatki konsumentów azjatyckich. Jednym ze sposobów utrzymania tendencji wzrostowej wśród konsumentów azjatyckich i latynoskich jest oferowanie bardziej odpowiednich, przygotowanych w sklepie produktów piekarniczych, ponieważ grupy te wydają więcej na produkty niemarkowe niż klienci afroamerykańscy i biali niehiszpańscy.

Większość kupujących udaje się do delikatesów w poszukiwaniu wygody, a gospodarstwa domowe Latynosów, Afroamerykanów i białych nie-Hiszpanów zwiększają swoje wydatki na delikatesy. Kupują jednak bardzo różne rzeczy. Biali klienci, którzy nie są pochodzenia afrykańskiego, często poszukują produktów spoza swojej kultury (takich jak sushi czy guacamole), a czasem nawet napędzają ich sprzedaż, podczas gdy Latynosi wydają dużo na sery latynoskie i wygodne rozwiązania w zakresie posiłków. Afroamerykanie wydają mniej niż ich koledzy w delikatesach, ale ich wydatki są ukierunkowane na wygodne rozwiązania w zakresie posiłków, takie jak gotowe kurczaki, boczki i półmiski. Natomiast konsumenci azjatyccy rzadziej korzystają z delikatesów w poszukiwaniu gotowych opcji, a częściej kupują specjalne mięsa i sery.

Jednakże, tak jak pizza, południowe jedzenie, sushi i tacos stały się wszechobecnymi elementami amerykańskiej kultury żywieniowej, tak tradycje, postawy i zachowania zakupowe konsumentów wielokulturowych wpływają na konsumentów głównego nurtu i rozszerzają możliwości rynku wielokulturowego. Propozycja sprzedaży produktów wielokulturowych dla marketerów i reklamodawców wykracza poza wielkość populacji wielokulturowej - przynosi korzyści szerokiemu gronu konsumentów poszukujących unikalnych smaków i produktów.

Metodologia

Spostrzeżenia zawarte w tym artykule pochodzą z badania Harris Poll® przeprowadzonego wśród 2 034 dorosłych Amerykanów w wieku 18 plus, ankietowanych online w języku angielskim na terenie Stanów Zjednoczonych między 7 a 9 czerwca 2016 r. oraz z panelu Homescan Total Shopper View Specialty Panel. Dane Homescan pochodzą od panelistów rekrutowanych online i tylko w języku angielskim przez 52 tygodnie kończące się 2 lipca 2016 r.