Przyspieszenie cyfryzacji w globalnych branżach w ciągu ostatniego roku umożliwiło firmom dalsze działanie w świecie bez bezpośrednich interakcji. Cyfryzacja jest jednak tylko punktem wyjścia dla marek, które chcą kultywować aktywne i zdrowe relacje z konsumentami.

Jest to szczególnie istotne dla firm świadczących usługi finansowe, które w przeszłości utrzymywały stosunkowo pasywne relacje z konsumentami. Wynika to z faktu, że utrzymanie działalności operacyjnej nie gwarantuje lojalności wobec marki, zwłaszcza że tradycyjne banki nadal wskazują na potrzebę poprawy jakości obsługi klienta. Świadomość jest kluczowa, ponieważ ostatni raport dotyczący bankowości cyfrowej potwierdza, że zaufanie konsumentów do tradycyjnych banków nadal spada. Spadek wydatków na reklamę w ubiegłym roku jest kolejnym czynnikiem zmniejszającym świadomość wśród konsumentów.

Wezwanie do działania dla marketerów w usługach finansowych nie różni się od innych branż: łącz się z ludźmi i buduj znaczące relacje oparte na prawdziwych potrzebach. Dla niektórych firm świadczących usługi finansowe będzie to jednak oznaczać przezwyciężenie uprzedzeń i zaoferowanie czegoś więcej niż wirtualne replikacje istniejących doświadczeń.

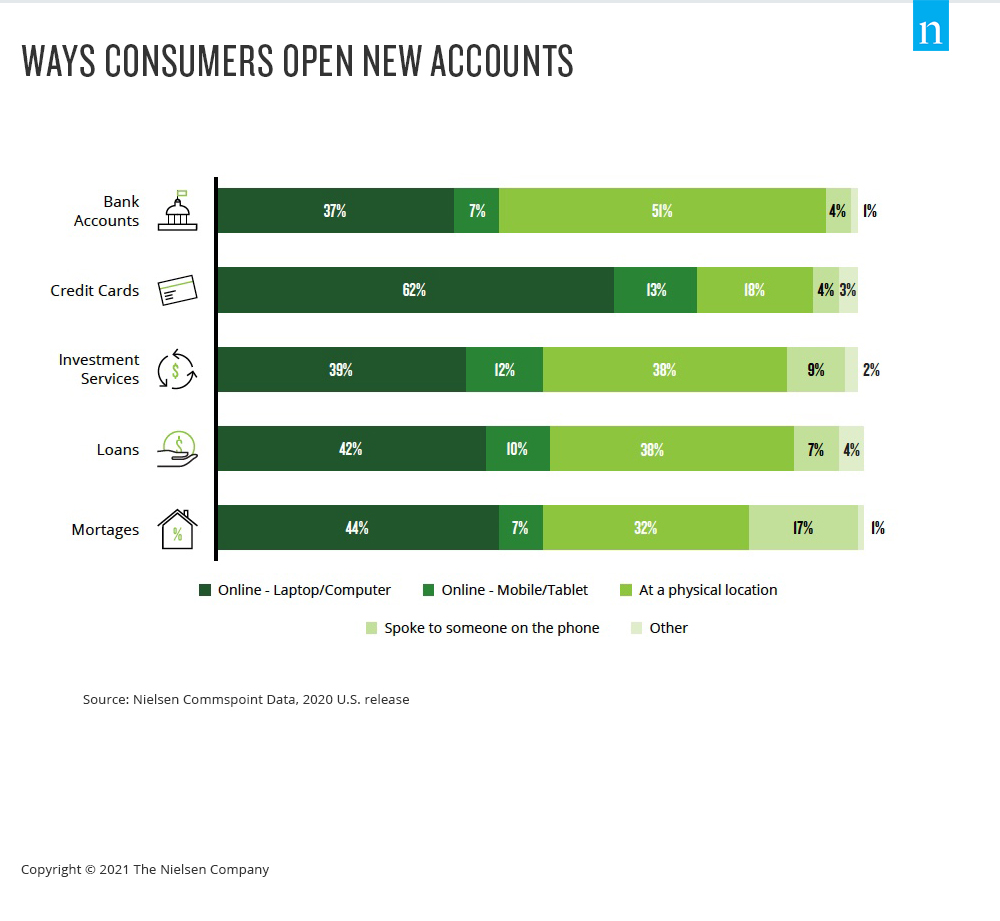

Jeszcze przed pandemią 55% Amerykanów stwierdziło, że korzysta z ofert bankowości cyfrowej, przy 11% wzroście wykorzystania w ciągu ostatnich trzech lat wśród konsumentów powyżej 40 roku życia. Dane Nielsen Commspoint pokazują, że kanały online stają się dominującym sposobem, w jaki konsumenci uzyskują większość produktów finansowych, w tym karty kredytowe i nowe konta bankowe.

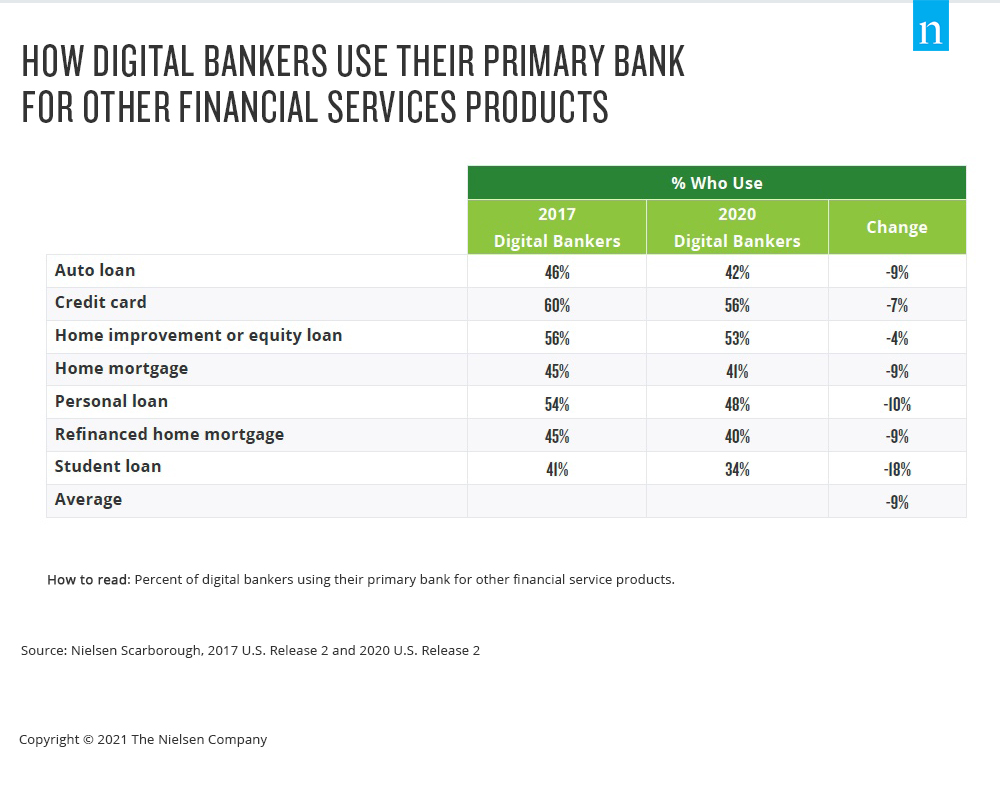

Wadą coraz bardziej cyfrowego krajobrazu jest to, że konsumenci usług finansowych coraz częściej zwracają się do nowych firm - a nie do swoich głównych banków - w celu zaspokojenia swoich potrzeb w zakresie usług finansowych. Dla wielu osób banki są niezłomnymi instytucjami świadczącymi usługi finansowe, ale relacje między tradycyjnymi bankami a konsumentami od lat ulegają fragmentacji. Według danych Nielsen Scarborough, mniej niż połowa klientów banków w USA uważa swój bank za głównego dostawcę usług finansowych, a liczba ta spada. Co więcej, konsumenci są coraz mniej skłonni do korzystania ze swojego głównego banku w przypadku produktów usług finansowych, takich jak kredyty mieszkaniowe i karty kredytowe.

Demokratyzacja napędzana technologią była czynnikiem wpływającym na fragmentację relacji między bankami a klientami. W rzeczywistości bankowcy cyfrowi są o 20% mniej skłonni do korzystania z usług swojego głównego banku w zakresie dodatkowych usług finansowych niż bankowcy niecyfrowi. Wzrost liczby nietradycyjnych graczy na rynku usług finansowych ma taki sam skutek, jak pojawienie się nowych podmiotów na rynku streamingu wideo: większy wybór oznacza dla konsumentów więcej możliwości do zbadania i wypróbowania. Kiedy połączy się ten wybór z historycznie pasywnym charakterem relacji między organizacjami świadczącymi usługi finansowe a konsumentami, nowy produkt lub usługa z głośnym wysiłkiem marketingowym jest często wszystkim, czego potrzeba, aby ludzie zaczęli myśleć o zmianie.

Oznacza to, że podczas gdy popyt konsumentów na usługi cyfrowe wzrósł, wirtualne doświadczenia, które odzwierciedlają tradycyjne, nie wykorzystują w pełni możliwości. W obliczu świata, w którym zmieniły się nawyki i preferencje, marketerzy usług finansowych, którzy są liderami, robią to poprzez angażowanie klientów w znaczący sposób - koncentrują się na zawsze aktywnych strategiach marketingowych, które budują znajomość i więź.

Aby uzyskać dodatkowe informacje, pobierz nasz raport Evolving Customer Relationships for Financial Services Marketers.