確かに今のところ、スタンドは空っぽで、ピッチは動かず、スタジアムの照明は薄暗いかもしれないが、最近のニールセンのスポーツ視聴に関する分析によれば、COVID-19の手によるスポーツブラックアウトは、多くのファンがメディア行動の面で持っている情熱を弱めてはいない。

ニールセン・スポーツによれば、世界のスポーツ・スポンサーシップ契約だけでも昨年は500億ドル近い産業となり、その37%にあたる170億ドル以上がアメリカでの契約に結びついたという。

そして、スポーツ関連の広告だ。Ad Intel よると、テレビ領域では、ブランドは昨年、スポーツ関連番組に200億ドル近くを投じ、そのうちニールセンについて 170億ドル(85%)がスポーツイベントに投じられた。ブランドはまた、リーグの公式ページやファンサイトなど、スポーツに関連するサイトのデジタル広告に12億ドル近くを投じた。

しかし、その資金をすべて横流しする必要はないし、そうすべきではない。スポーツビジネスに携わるすべてのプレーヤーは、ニールセンについて 、スポーツ視聴者のブランドエクイティと認知度を維持する方法を考えるべきである。スポーツの生中継が休止中であっても、ファンはコンテンツに飢えている。だからこそ、ブランドやメディアの販売者は、消費者にリーチし、彼らとの関係を維持する方法として、これらの消費者がどこで、どのように、何を視聴しているかを知ることが極めて重要なのだ。結局のところ、この層は、スポーツのライブイベントを毎年テレビ放映チャートのトップに押し上げるのに役立ってきたのと同じなのである。

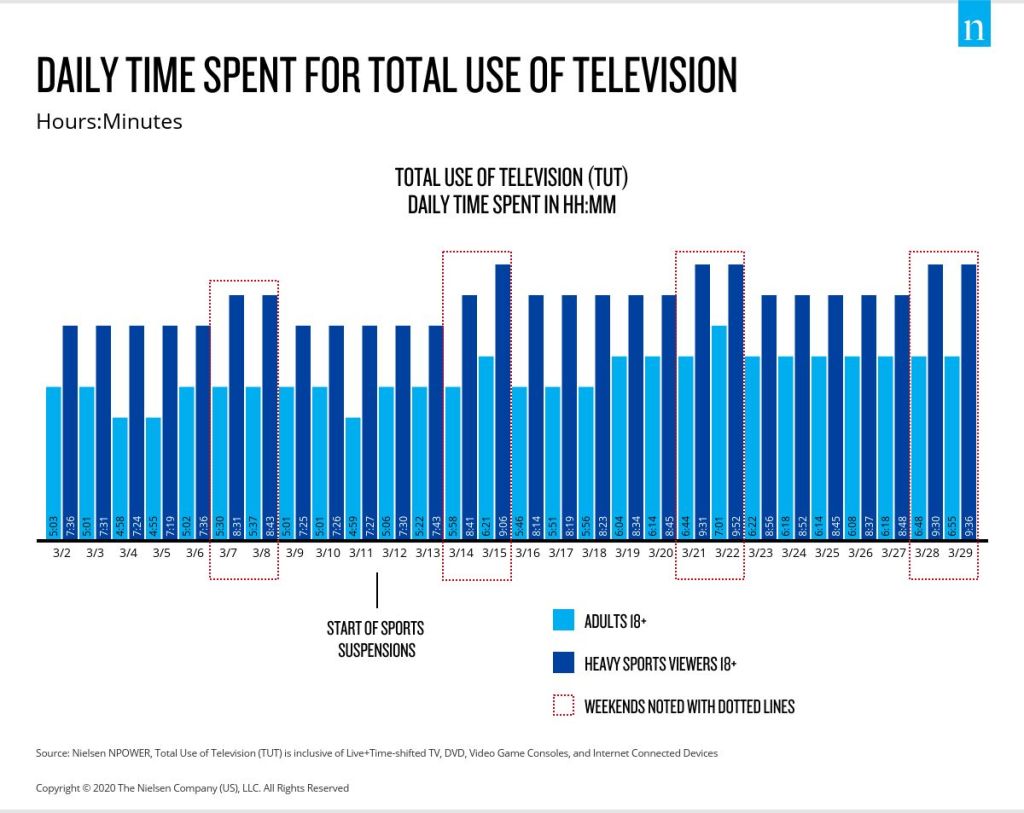

思えば、NBAが3月11日から試合を中止すると、他のスポーツリーグもそれに追随し、大量の番組と視聴機会が消滅した。例えば、リーグが休止に入る前の日曜日である3月8日には、米国成人の視聴時間全体の9%がスポーツイベントに費やされた。ニールセンの分析では、ヘビースポーツ視聴者(2月10日~3月8日のライブスポーツイベント視聴者に基づく上位5分位)をセグメント化したところ、彼らの視聴時間のなんと26%をスポーツイベントが占めていた。

ヘビー・スポーツ・ビューアーは、米国の他の人々と同様、アパート、住居、マンション、家の中に閉じこもっているため、メディア全般をより多く見ている。しかし、このグループは一般的な視聴者よりも多くのコンテンツを見る傾向があるため、その増加は他の人々ほど急激ではなかった。たとえば、3月8日(日)から3月29日(日)にかけて、ヘビースポーツ視聴者の視聴は10%増加したが、成人の視聴は23%増加した。

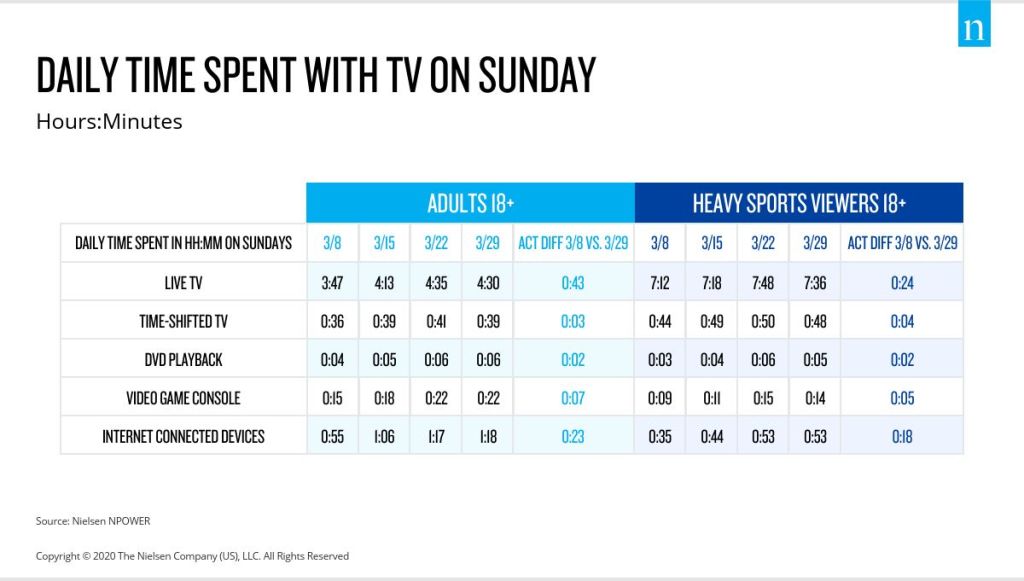

この成長は、米国の成人と "スポーツ超観戦者 "の両方において、従来のテレビだけのものではない。コネクテッドTVやデバイスでも起きている。たとえば、インターネットに接続されたデバイスの利用(テレビへのストリーミングを可能にするデバイスの利用)だけでも、ヘビースポーツ視聴者の間では1日に20分近く伸びている。

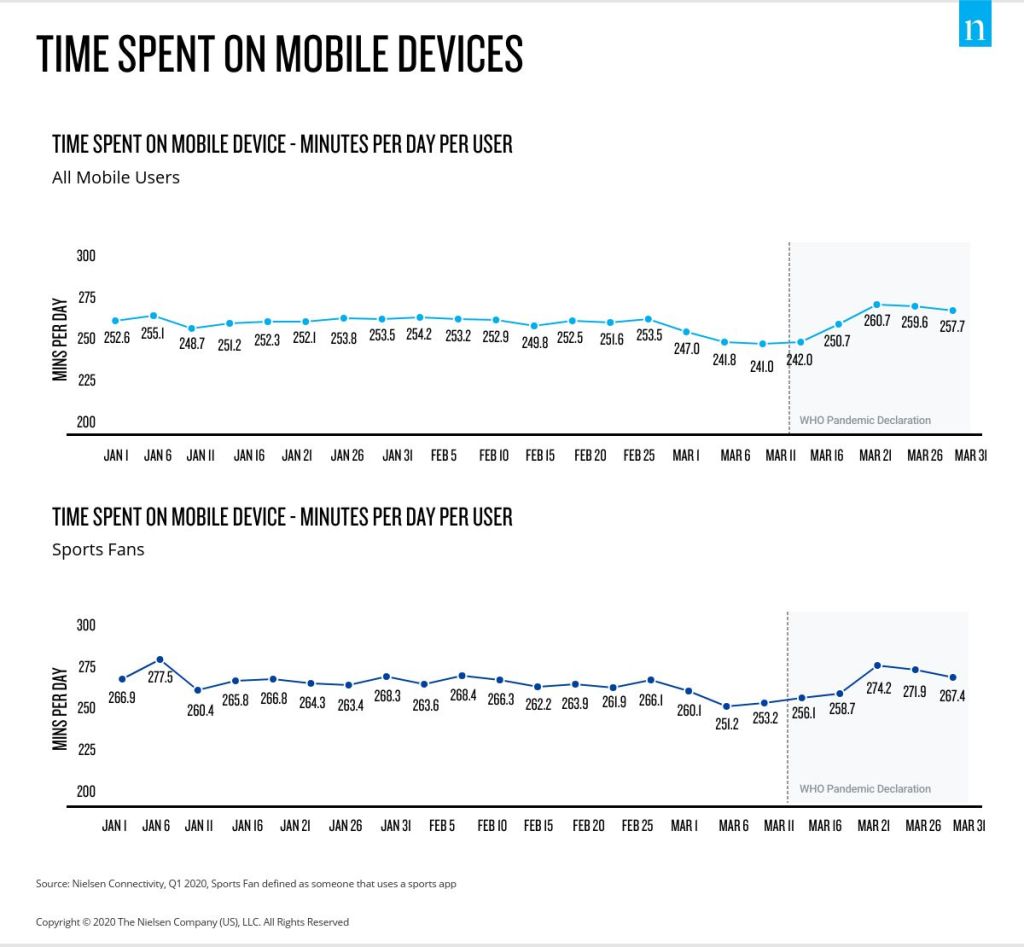

ニールセンは、この分析のモバイル要素に、10万台のアンドロイド端末のオプトインで構成されるコネクティビティパネルを活用し、多くの消費者がじっとしている時でも、モバイル端末でもこのような増加が起きていることを明らかにした。スポーツファンは一般的に、モバイルアプリユーザー全体よりもモバイルアプリの利用頻度が高い。3月11日にCOVID-19の流行が宣言された時点から、すべてのモバイルユーザーがモバイルデバイスを使用する時間が増え、1日あたり20分近く増加した。スポーツファンでは、ニールセンについて 15分増加した。

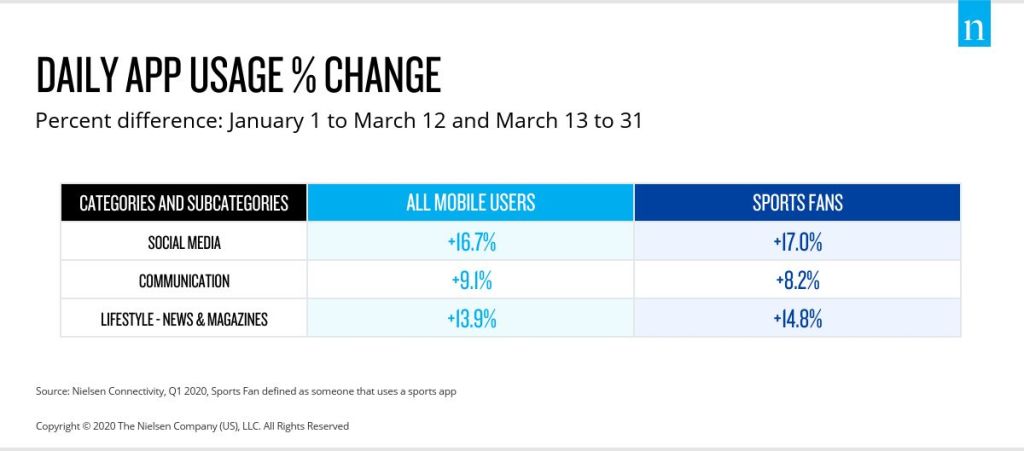

モバイルでもアプリケーションの利用に変化が見られた。当然のことながら、スポーツ関連のモバイルアプリへの利用は3月上旬以降減少している。ニールセンについて 40%で、中でもベッティングアプリとファンタジーアプリの減少率が大きい。

この新しい視聴行動において、消費者がスコア更新やゲームのハイライトを必要としないのであれば、家族や友人とのスコアを把握することが次善の策となるようだ。全体的なモバイルユーザーとスポーツファンの両方において、最も増加したアプリは、ユーザーが友人や家族と連絡を取り合うことができるアプリでした。ソーシャルメディアアプリは、3月12日以前に毎日17%増加し、最大の伸びを示した。コミュニケーションアプリ(Zoom、ハングアウト、Kikなど)の利用時間も、ニールセンについて 9%増加した。これは、メッセージングアプリとビデオ通話アプリの両方を含む。ニュースや雑誌のアプリでは、ニールセンについて 、ユーザーが最新の時事問題をフォローしているため、14%増加した。

ヘビー・スポーツ・ビューアーの消費量や消費しているプラットフォームの種類だけでなく、メディア・オーナー、バイヤー、ブランドにとって、このグループがスポーツであろうとなかろうと、何を見て いるのかも注目すべき点である。

では、彼らは何を見ているのか?

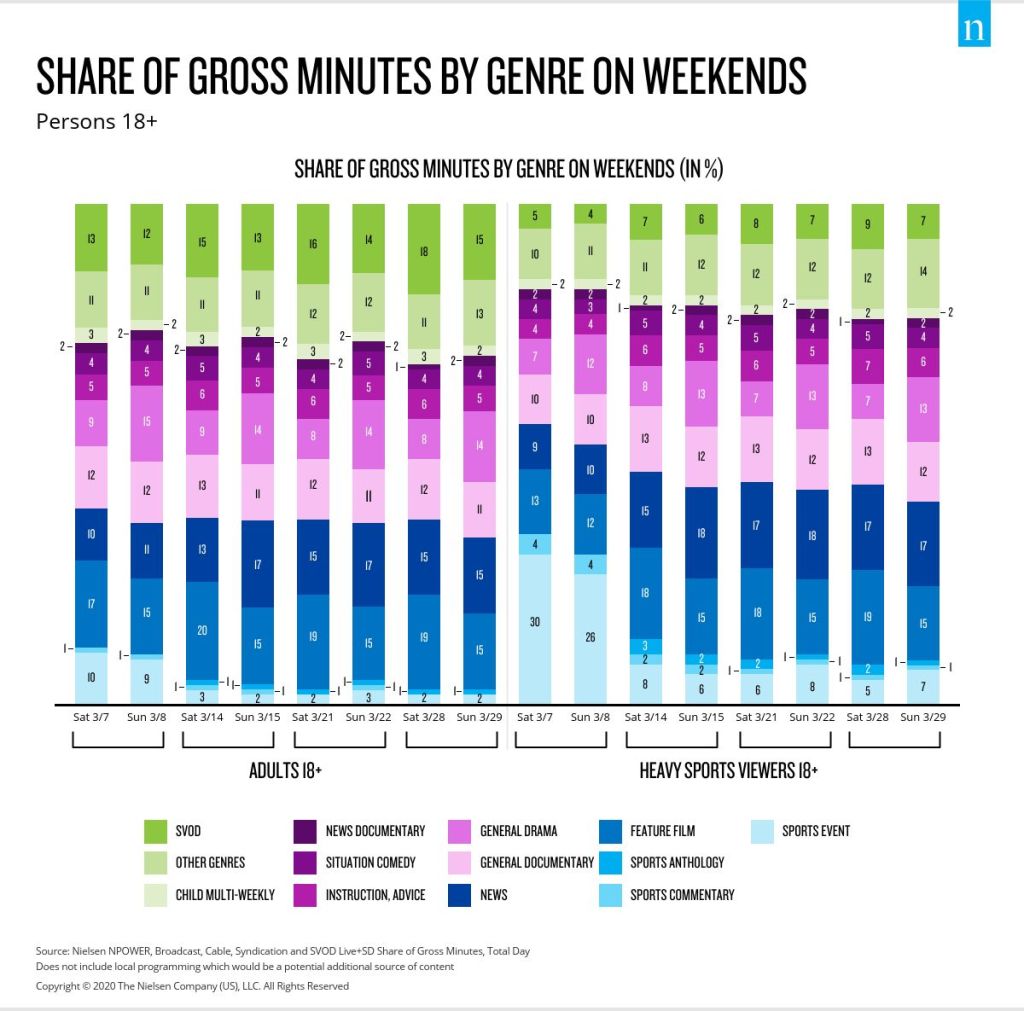

ニールセンの全国パネルを活用し、3月中の週末のテレビ番組を分析したところ、消費者がパンデミックの最新情報を得ようとするため、ニュースの視聴時間が消費者の視聴時間に占める割合が増えていることがわかった。また、長編映画の視聴時間も増えており、ヘビースポーツ視聴者の間ではさらに顕著である。そしてもちろん、定額制オンデマンド・ビデオ(SVOD)番組も、ヘビー・スポーツ・ビューアーの視聴に占める割合が高くなっている。実際、ヘビースポーツ視聴者は、3月7日(土)から3月28日(土)にかけて、SVOD番組への視聴時間をほぼ倍増させ、視聴時間の9%を占めるに至った。

しかし、ヘビー・スポーツ・ビューアーは、ライブ・スポーツへの欲望を満たし、それに代わる餌を見つけることを、そう簡単にはあきらめない!

実際、ヘビー・スポーツ・ビューアーの間では、スポーツの生中継が中止されたにもかかわらず 、日曜日の視聴時間の10分の1をスポーツ番組が占めている(ニールセンについて )。ラリー・バードのハイライトゲーム、ピッツバーグ・パイレーツのワールドシリーズ、メッツのクラシックなどの再放送で、たとえ明らかなネタバレがあったとしても、少しは足りているようだ。だから、スポーツ中継が中止されたにもかかわらず、これらの情熱的なテレビ視聴者は、見て楽しむスポーツ・コンテンツを探し続けているのであり、ブランドは、数ヶ月前あるいは数年前に築き上げたエクイティが損なわれる可能性がないように、彼らにも暗躍する前にこの視聴を考慮すべきである。

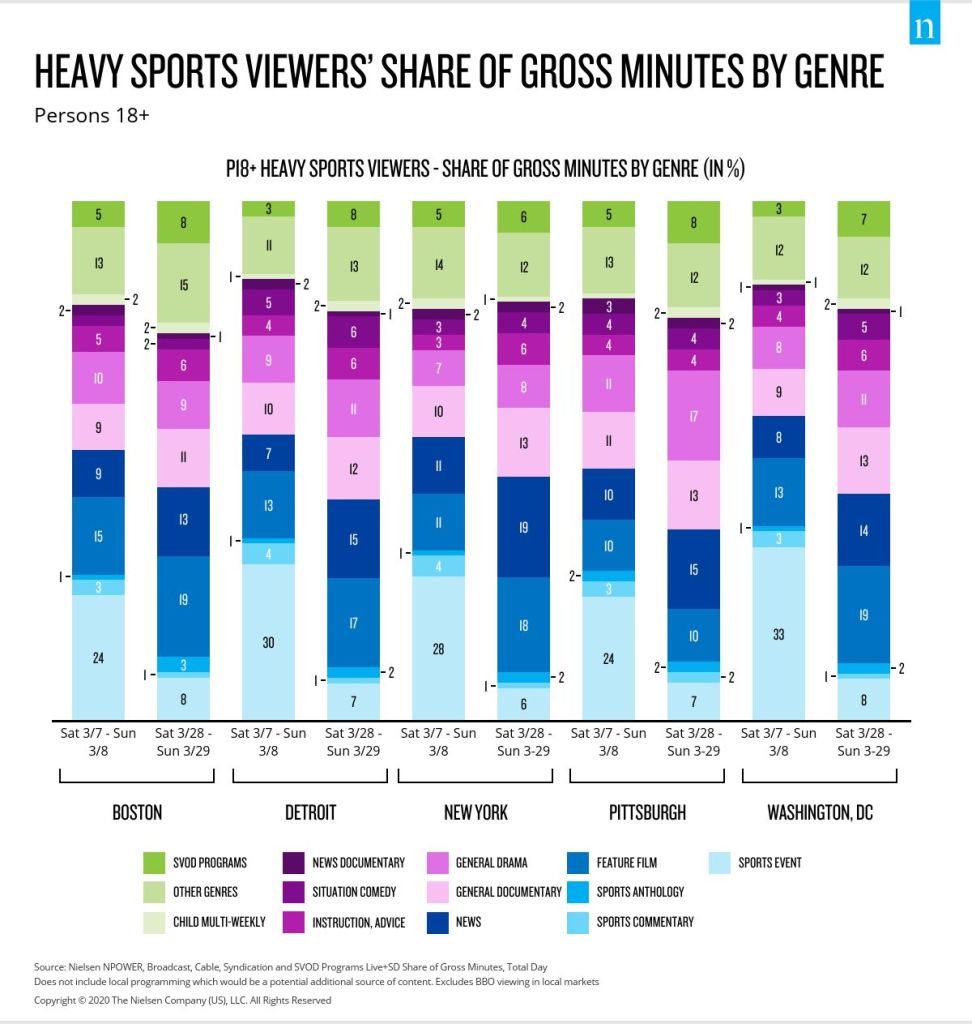

COVID-19が地域によって不運な形で進出した時期が異なるため、これを地域レベルで分解してみると、この話は一貫していた。3月7日の週末と3月28日の週末を比較すると、ヘビー・スポーツ・ビューアーの間では、視聴嗜好の変化はほぼ同じであった。

さらに、生中継されるスポーツイベントがない一方で、特定の市場では、ヘビー・スポーツ・ビューアーがリーグ中断後もスポーツ関連コンテンツを求め続けていることが明らかになった。ボストンでは、ヘビースポーツ視聴者の総視聴時間の12%がスポーツ関連コンテンツの視聴に費やされており、次いでピッツバーグとワシントンDC(11%)、デトロイトとニューヨーク(10%)となっている。

リーグやプログラマーは、パンデミック・ペナルティの枠にとらわれずに考えることで、消費者の継続性を維持し、ブランドの勢いを維持しながら視聴者の関心を引く ことができる。 NASCARがそのシリーズを、ガソリンを噴射する舗装路からバーチャルな体験へと移行させたとき、引退していた才能ある選手を誘い出し、文字通り視聴率と社会的話題の両方を牽引した。また、スポーツとそれに付随する膨大なブランディングの両方に新しいファンを引き込んだ。

消費者が新常態に慣れ、パンデミックが終わった後にその定義が変わるかもしれないが、メディアのオーナーやマーケティング担当者もそうでなければならず、それは、消費者がどのような状況にあろうと、どこにいようと、どのようなデバイスでコンテンツを見ていようと、その消費者を見つけ、接する方法として、可能な限り最高のデータを使うことを意味する。