去年年底,许多美国消费者开始表现出 重新消费的迫切愿望,如今品牌商和广告商似乎也开始迎头赶上。对这些品牌而言,好消息是越来越多的消费者相信2021年将成为他们恢复正常生活的年份,而这些日常活动绝大多数都涉及消费支出。

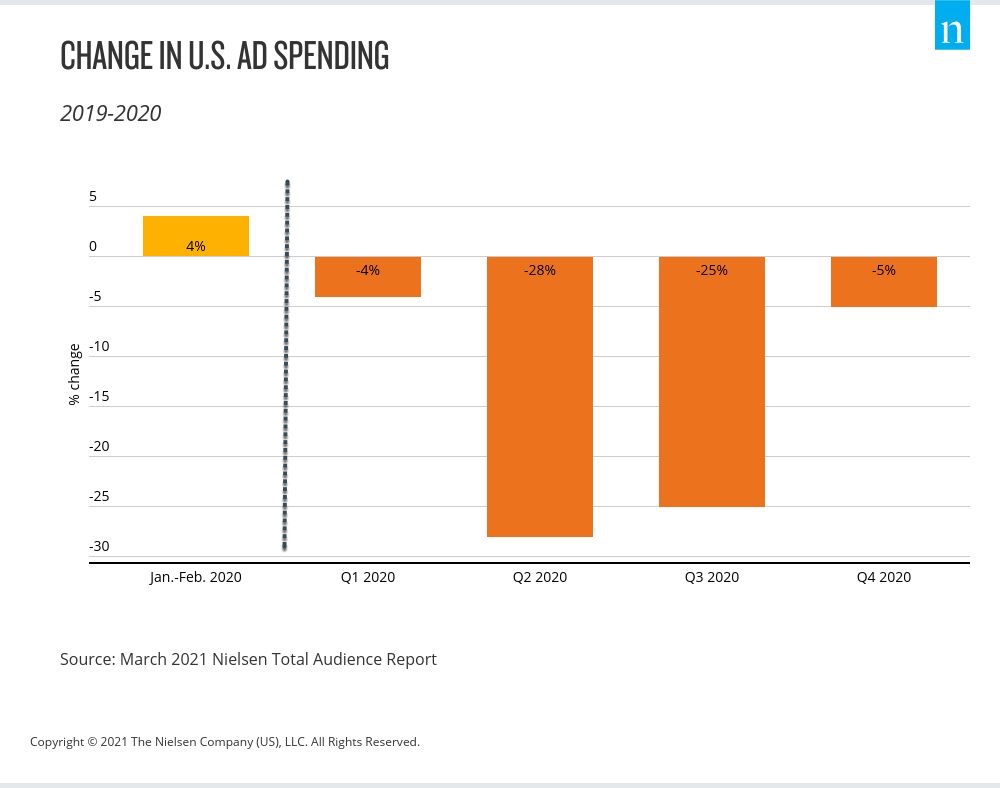

这对品牌而言可谓敞开大门,而根据广告支出趋势,许多品牌自2019年中期已开始扭转颓势——当年大部分广告支出下滑正发生于此。到2020年第四季度,广告支出较上年同期仅下降5%,而此前两个季度的同比降幅则更为陡峭。

值得注意的是,广告支出的增长与美国消费者信心的提升相辅相成——根据美国经济咨商会的消费者信心指数,2020年第四季度该指数上升了16个点。随着消费者日益关注居家之外的生活与活动,品牌方和营销人员需要重点关注个体消费者及消费群体如何规划重返社会的优先事项。

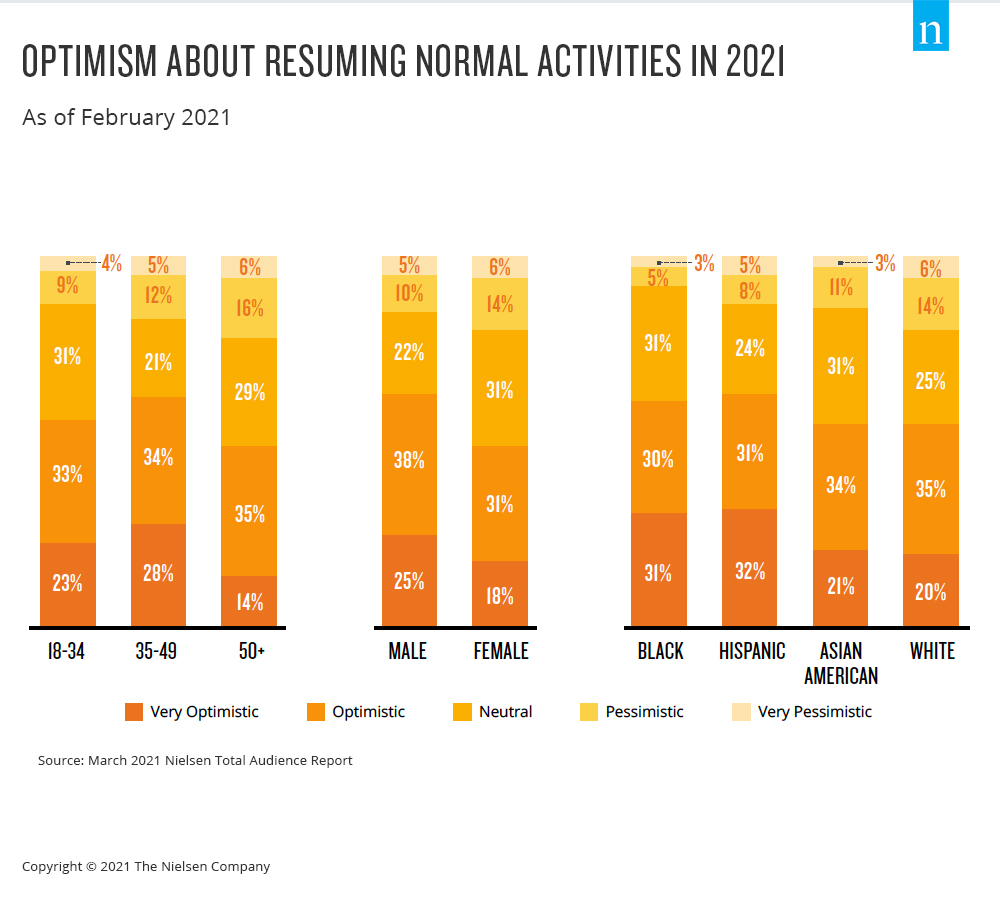

就时间预期而言,尼尔森最近的一项调查发现,55%的18岁及以上美国人认为今年能恢复正常生活。但男性明显比女性更乐观:63%的男性认为今年能恢复正常活动,而女性中持此观点的仅占49%。

财务健康状况是影响消费者支出习惯的关键因素,而从就业角度看,美国经济形势持续好转。尽管失业率仍高于疫情前水平,但自去年4月达到14.7%的峰值后已大幅回落。 更值得关注的是,劳工统计局在公布2月份6.2%的失业率数据时特别指出,近期就业增长主要集中在休闲娱乐和酒店服务行业。

该数据与消费者对旅行的兴趣相吻合,我们调查的美国人中有73%表示他们非常或相当渴望计划或预订假期。排名更高的活动仅有亲自参加宗教活动(75%)和去美发沙龙或理发店(74%)。 对航空旅行的兴趣也在上升,67%的受访者表示未来三个月内准备搭乘航班出行。

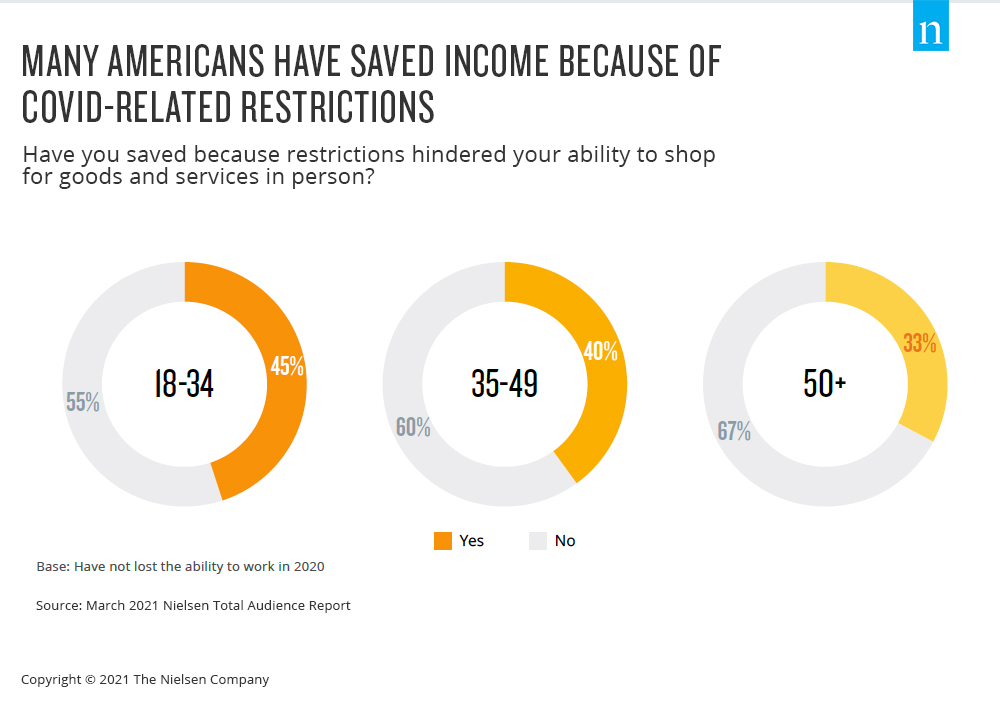

除了就业状况改善外,许多在职消费者表示,由于新冠疫情限制措施,过去一年他们的消费支出有所减少。事实上,40%-45%的18-49岁在职人群表示,由于去年无法正常消费,他们得以节省更多收入。

鉴于去年许多消费者推迟了某些大额消费,我们预计消费复苏将伴随着大额消费模式的转变。例如,去年35-49岁成年人中近半数、18-34岁成年人中45%进行了500美元及以上消费,但这些消费主要集中在科技产品、家用设备、家居装修和服装领域。 随着疫情限制措施放宽,40%的18岁以上成年人表示未来计划购置新车或二手车,另有20%表示将在未来12个月内购买新房。

所有消费者都需要时间才能在离开家门时感到安心,但形势正在开始转变。日益增长的乐观情绪、积极心态和购买意愿,为营销人员提供了明确的评估指标——这些指标能反映其营销活动是否契合消费者心态。而当前的消费者心态正日益显现出回归常态的准备和意愿。

欲了解更多见解,请下载最新的尼尔森全受众报告。