Das Zuhause per App im Blick. Die körperliche Aktivität per Armband unter Kontrolle. Einzigartige Erlebnisse per Mobilgerät immer auf dem Schirm. Der Begriff ‚vernetzter Alltag‘ ist für viele durch die hohe Medienpräsenz kein Fremdwort mehr. Auch bei den Mediastrategien von Werbetreibenden im Bereich ‚Vernetzte Geräte‘ (Connected Home, Connected Screens und Connected Wearables*) lassen sich interessante Insights feststellen. Welche Wettbewerber sind in dieser Branche werblich präsent und welche Mediastrategien werden verfolgt?

DIE TOP 3 WERBETREIBENDEN

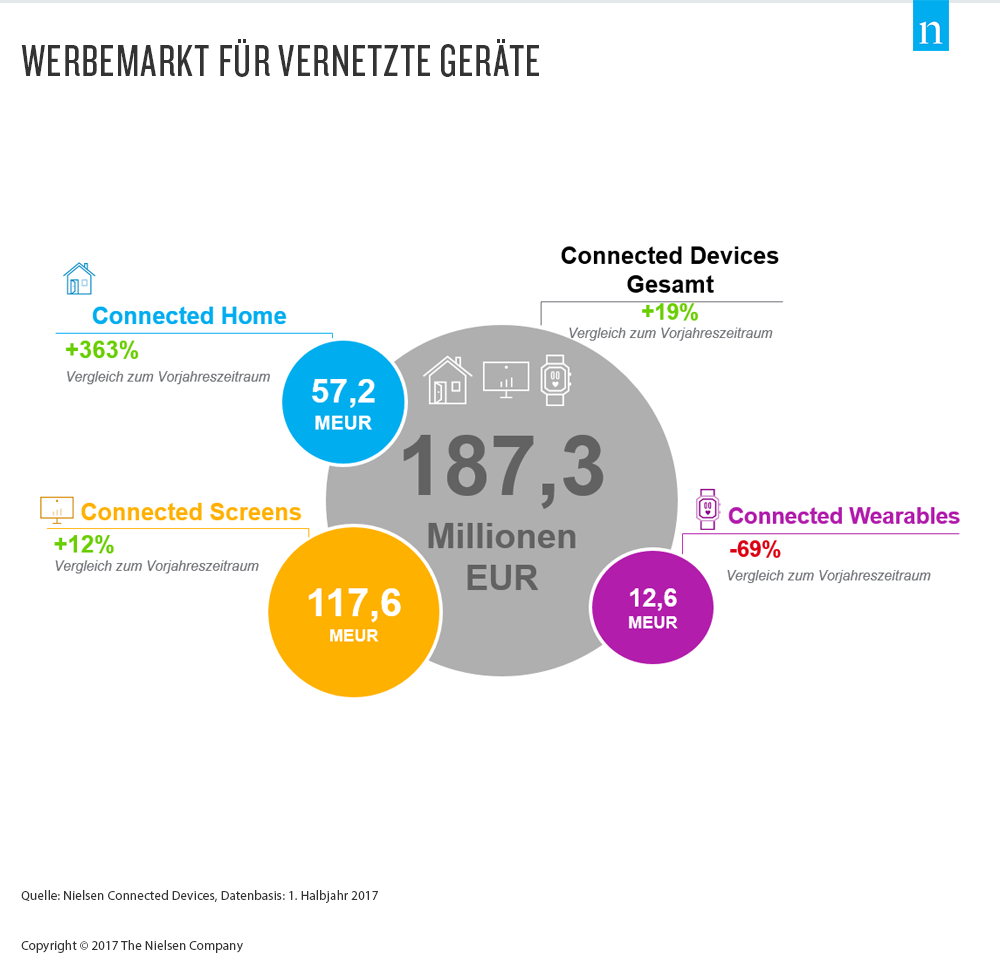

Der Werbemarkt für Connected Devices hat sich im ersten Halbjahr 2017 gegenüber dem Vorjahreszeitraum sehr positiv entwickelt. Mit Bruttowerbeausgaben in Höhe von 187 Millionen Euro verzeichnete die Branche ein Plus von 19 Prozent. Die Top 3 Werbetreibenden sind Samsung, Amazon und Apple, welche fast zwei Drittel (65 Prozent) des Werbevolumens unter sich ausmachen. Obwohl TV-Werbung (74 Prozent im Juni 2017) noch immer den größten Anteil am Media-Mix in allen betrachteten Themenfeldern ausmacht, wird digitale Werbung (15 Prozent) immer bedeutender. Print folgt mit 7 Prozent auf Platz drei.

DER BEREICH ,CONNECTED HOME’ WÄCHST UM 363 PROZENT

Die Bruttowerbeaufwendungen für ,Connected Home‘ (57,2 Millionen Euro), auch bekannt unter dem Begriff ,Smarthome’, liegen signifikant (+363 Prozent) über dem Niveau des Vorjahres und sind der am stärksten wachsende Bereich unter allen vernetzten Geräten. Angeführt wird das Ranking der Top 10 Werbetreibenden von Amazon, welches mit amazon echo sehr aktiv ist. Innogy und Telekom folgen auf Platz zwei und drei.

Auch in diesem Bereich setzen die Wettbewerber am stärksten auf TV-Werbung (79 Prozent), gefolgt von Online und Print mit jeweils 8 Prozent. Allerdings steigen seit Beginn des Jahres 2017 die Onlinewerbespendings stetig an. Hierbei wird nicht nur auf klassische Desktopwerbung gesetzt, sondern vermehrt auch auf mobile Endgeräte.

Bei der Verteilung des Einkaufstyps von Onlinewerbung liegt das klassische Direct Buying weiterhin vorn. Über den vollautomatischen Einkaufsprozess beim Programmatic Buying wird nur jede dritte Ad Impression eingekauft. Durch den vergleichsweise hohen Anteil an Video Ads (41 Prozent im Vergleich zu 14 Prozent im Gesamtmarkt) ist die unterdurchschnittliche Anzahl an „programmatic“ jedoch verständlich, denn nur rund 60 Prozent aller Onlinespendings für SmartHome (Gesamtmarkt 86 Prozent) wurden im ersten Halbjahr 2017 in Form von Display Ads (Online-Banner) ausgeliefert.

CONNECTED SCREENS: YOUTUBE-DESKTOP VS. YOUTUBE-MOBILE

Der Bereich ,Connected Screens’ ist im ersten Halbjahr 2017 mit einem Wachstum von Plus 12 Prozent auf 117,6 Millionen Euro am werbestärksten. Samsung führt diese Kategorie mit einem Anteil von 53 Prozent an. Ein tieferer Blick in die digitalen Medien zeigt aber, dass auch andere Marken ein hohes Werbeaufkommen aufweisen. So generiert etwa auf YouTube das Pixel Smartphone von Google den höchsten Share of Advertising. Insgesamt wird im Segment ‚Connected Screens‘ ein Viertel der Werbeaufwendungen allein in Onlinewerbung investiert, davon 15 Prozent in YouTube (im Anteil 60 Prozent YouTube Desktop, 40 Prozent YouTube App). Google und Samsung haben dabei in beiden Bereichen die größte Präsenz.

KONSOLIDIERUNG IM WERBEMARKT FÜR FITNESSTRACKER UND SMARTWATCHES

Die Werbeinvestitionen für ,Connected Wearables’ sind mit 12,6 Millionen Euro (-69 Prozent) im 1. Halbjahr 2017 stark rückläufig. Der Einbruch ist besonders auf den Rückzug des in 2017 insolvent gegangenen Unternehmens Jawbone zurückzuführen, das im ersten Halbjahr 2016 mit 21,5 Millionen Euro Brutto-Werbeaufkommen noch der Top Spender für Fitnesstracker war. Der aktuelle Werbemarkt wird dominiert von Apple und fitbit, die fast 90 Prozent des gesamten Werbevolumens in dieser Kategorie auf sich vereinen. Betrachtet man im Rahmen des Nielsen Digital Content Measurement die Bruttowerbeausgaben von fitbit und die Unique Audience auf fitbit.com, wird klar, dass bei erhöhtem Werbedruck die Zahl der User auf der fitbit-Website mit einer einmonatigen Verzögerung deutlich ansteigt. Beispielsweise erbrachte fitbit im Januar 2017 eine erfolgreiche Steigerung der Unique User nach einer großen TV-Kampagne im November und Dezember 2016.

Anmerkungen:

*Connected Devices

Zu ,Connected Home’ gehört beispielsweise smartes Energiemanagement (smarte Steckdosen sowie Systeme für Sicherungskästen zur Steuerung des Stromverbrauchs), Entertainmentsteuerung (Lautsprecher oder andere Entertainment-Geräte, die über ein Hub gesteuert werden können) oder Überwachunssysteme für Türen und Fenster, meist zum Einbruchsschutz. Auch vernetzte Saug- und Wischroboter oder auch Kameras in Kühlschränken sowie schlüssellose Zugangskontrolle und smarte Türkommunikations-Systeme fließen mit in das Themenfeld Connected Home.

Zu ,Connected Screens’ gehören in diesem Report alle derzeit beworbenen Smartphones, Tablets, Notebooks sowie smarten TVs.

Zu ,Connected Wearables’ gehören Fitness-/Healthtracker und Smartwatches aller derzeit werblich aktiven Marken. Die Connected Wearable sind Armbänder oder Uhren, die über Computerfunktionalitäten und -konnektivitäten verfügen. Sie können die Herzfrequenz ermitteln, sind häufig Schrittzähler und Kalorien-Tracker und können manchmal sogar Anrufe entgegennehmen.